Az elmúlt öt év az energiapolitika történetének egyik legizgalmasabb és legviharosabb időszaka volt. A világ olaj- és gázpiacai soha nem látott kilengéseket produkáltak: a 2020-as COVID-sokk szinte lenullázta az árakat, 2022-ben pedig az orosz–ukrán háború olyan drámai csúcsokra lökte fel a gáz árát Európában, amelyek korábban elképzelhetetlenek voltak. Az energiahordozók ára azóta ugyan mérséklődött, de még mindig sokkal magasabb a 2019. előtti szinteknél, miközben a piac szerkezete és az exportbevételek dinamikája gyökeresen átalakult.

A mélyponttól a csúcsig

A történet, amely az energiahordozók árát és hozzáférhetőségét helyezte a középpontba, a COVID-járvánnyal kezdődött. 2020. tavaszán az olajkereslet világszerte összeomlott, a Brent ára rövid időre 20–30 dollár környékére zuhant hordónként. Az év második felétől fokozatos élénkülés indult, majd 2021-re az árak visszakapaszkodtak a 60–80 dolláros sávba. Ekkor még kevesen sejtették, hogy a következő év ennél is nagyobb sokkot tartogat. 2022. februárjában kitört az ukrajnai háború, aminek hatására a világ energiapolitikai térképe egy csapásra átrajzolódott. Az olaj hordónkénti ára 100 dollár fölé ugrott, az európai földgázpiacon pedig soha nem látott árrobbanás következett: a holland TTF index nyár végén rövid időre több száz euró/MWh-ig szökött. Európában mindenki a tárolók feltöltésével, alternatív források keresésével és a fogyasztás visszafogásával volt elfoglalva.

Oroszország: a drága olaj átka

Első pillantásra úgy tűnhet, Oroszország hatalmas nyertese lehetett ennek a helyzetnek: hiszen a magas olaj- és gázárak egyértelműen nagyobb bevételt hoznak az exportőröknek. A valóság azonban árnyaltabb.

A Nyugat szankciókat vezetett be, árplafont állapított meg az orosz olajra, és egyre több ország mondott le az orosz energiahordozókról. Moszkva ugyan új vevőket talált Ázsiában – főként Kínában és Indiában –, de csak jelentős engedmények árán. Az orosz Urals típusú olaj sokszor 20–30 dollárral is olcsóbban cserélt gazdát, mint a Brent, ami azt jelentette, hogy a hivatalos világpiaci árakból származó többletbevételnek csupán a töredéke landolt az orosz olajvállalatnál, vagyis közvetve az orosz költségvetésben.

2025-re a helyzet tovább bonyolódott: ukrán dróntámadások érték az orosz finomítókat, amelyek kiesése közvetlenül csökkentette az exportálható mennyiséget. Az így kieső bevételek rámutatnak, mennyire sérülékeny lehet a fosszilis energiahordozókra épülő költségvetés.

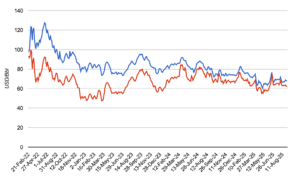

A Brent és Urals típusú olaj világpiaci árainak változása – Forrás: incorrys.com

Az alkalmazkodás kora

Az európai országok gyorsan elkezdtek alkalmazkodni. Rekordsebességgel épültek LNG-terminálok, és a tárolók minden eddiginél magasabb szinten töltődtek fel. A piac 2023–2024-re részben megnyugodott, az árak mérséklődtek, bár még mindig jelentősen a koronavírus előtti időszak fölött maradtak. 2025 szeptemberében például a Brent ára 68 dollár körül mozgott, a TTF gázár 32 euró/MWh környékén stabilizálódott.

Ez a konszolidáció azonban nem jelenti azt, hogy visszatértünk volna a „régi normalitáshoz”. A geopolitika immár tartósan beépült az árképzésbe: az ellátás biztonsága, a szankciók betartatása, a finomítói támadások vagy éppen az LNG-szállítási útvonalak állapota mind képesek rövid idő alatt komoly kilengést okozni.

Kik nyertek, kik vesztettek?

- Szaúd-Arábia és a Perzsa-öböl országai összességében jól jártak, mivel stabilan tudtak exportálni, és alacsony kitermelési költségeik miatt hatalmas nyereségeket realizáltak.

- Norvégia a gázárrobbanás idején rekordbevételeket könyvelt el, de a konszolidáció óta mérséklődtek a nyereségek.

- Az Egyesült Államok pedig LNG-exportőrré lépett elő, ami megerősítette szerepét a globális energiapiacon.

Ezzel szemben Oroszország helyzete paradox: bár a nyersanyagárak összességében magasak voltak, a szankciók, diszkontok és logisztikai nehézségek miatt nem tudta teljes mértékben kihasználni ezt az előnyt. Az orosz költségvetés így sokkal kisebb bevételhez jutott, mint amennyit a világpiaci árak önmagukban indokoltak volna.

Kilátások

Az energiaárak kilengései várhatóan velünk maradnak. Bár a kereslet Ázsiában tovább nő, a megújuló energia térnyerése és a zöld átmenet hosszabb távon lefelé nyomhatja a fosszilis tüzelőanyagok szerepét. Rövid távon azonban arra számíthatunk, hogy minden új geopolitikai feszültség – legyen szó közel-keleti konfliktusról vagy ukrán dróntámadásokról – képes lesz újból megmozgatni a piacokat.

A tanulság egyértelmű: az olaj és a gáz ára napjainkban már nem pusztán gazdasági fundamentumok, hanem egyre inkább geopolitikai fegyverek is. Az „energiaháború” tehát tovább zajlik – csak éppen a frontvonalak nem mindig a csatatereken, hanem a tőzsdéken, a szállítási útvonalakon és a tárgyalóasztaloknál húzódnak.